La reconnaissance faciale : l’avenir du paiement mobile ?

Identifier le visage du client pour valider les paiements, tel est le nouveau pari relevé par les sociétés du numérique développant des applications de reconnaissance faciale. Plus besoin de sortir sa carte bleue et de taper son code, ni même d’utiliser son smartphone : il suffit de sourire à la caméra pour que le paiement soit validé.

La reconnaissance faciale : mode d’emploi

Alors que les paiements par le biais de terminaux mobiles se multiplient et deviennent de plus en plus populaires auprès des utilisateurs de smartphones, les technologies biométriques permettraient à la fois de sécuriser les paiements tout en réduisant le temps des transactions. La start-up finlandaise Uniqul, pionnière dans le domaine de la reconnaissance faciale et qui testait le système dès 2013, a ainsi annoncé que le délai moyen d’une transaction serait réduit de 30 à 5 secondes.

Le fonctionnement ? Le logiciel de reconnaissance faciale est installé sur les terminaux de paiement des magasins partenaires et seront équipés d’une caméra qui filme le visage du client. Celui-ci devra au préalable souscrire un abonnement au service (entre 0,99 et 6,99 euros par mois pour Uniqul) et enregistrer ses coordonnées bancaires dans son espace personnel. Une fois son visage reconnu, il pourra simplement valider l’achat sur le terminal de paiement de la boutique en appuyant sur « OK ». Plus besoin de sortir sa carte ni son smartphone, il suffit de montrer son visage pour un paiement rapide et sécurisé !

Les sociétés du numérique à l’assaut des technologies biométriques

Ce système a séduit les géants du numérique qui développent leurs propres applications de reconnaissance faciale. Dès l’été 2016, les utilisateurs de MasterCard pourront valider de cette manière leurs paiements aux Etats-Unis, au Canada et dans plusieurs pays d’Europe (y compris en France). Testée avec succès en 2015, l’application mobile MasterCard Identity Check permet de valider des transactions en ligne par le biais d’un selfie réalisé lors de l’achat et qui est comparé avec la photographie du client stockée dans son espace personnel. La solution devrait être disponible dans la majeure partie des pays européens à la fin de l’année 2017.

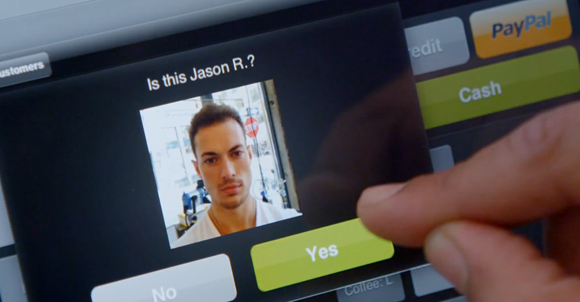

Jamais en reste, Google expérimente actuellement sa nouvelle application « Hands Free » à San Francisco en testant dans de grandes enseignes cette nouvelle technologie qui fonctionne sous Android et iOS. Le client devra au préalable télécharger sa photo dans son espace Hands Free, et il devra présenter son visage à la caméra lors de son passage en caisse pour valider son authentification.

Le leader du commerce en ligne chinois Alibaba planche également sur l’application Smile to Pay, dernière nouveauté de sa filière de sécurisation des paiements en ligne Alipay. Le procédé a été présenté par Jack Ma en personne lors du salon Cebit à Hanovre en mars 2015, et devrait être prochainement déployé en Chine.

Sécuriser les paiements, mais quid des données personnelles ?

Ces nouvelles technologies biométriques liant reconnaissance faciale et plateformes de paiement sécurisent les transactions, mais qu’en est-il des données de l’usager ?

Pour s’assurer qu’il s’agit bien de l’utilisateur concerné, ces applications de reconnaissance demandent au client de cligner des yeux pour éviter qu’une photo ne soit présentée à la caméra, et qu’un paiement usurpant son identité ne soit ainsi réalisé. MasterCard Identity Check offre une solution complémentaire en proposant la reconnaissance des empreintes digitales. Et si jamais la reconnaissance faciale devait échouer (moins de 4% des cas d’après Uniqul), l’utilisateur pourra toujours taper son code secret. Il ne sera donc plus possible de procéder à des transactions frauduleuses en ligne après avoir volé une carte bancaire ou un téléphone, car seul le visage du l’usager légitime permettra de valider le paiement.

Ces nouvelles technologies de reconnaissance biométrique suscitent toutefois des inquiétudes concernant la collecte de données personnelles. Opérant sur la base de technologies militaires, les logiciels convertissent les données biométriques collectées lors du scan facial sous forme d’algorithme dans la base de données de l’entreprise. Ce qui permet de stocker des données précieuses sur les utilisateurs : noms, coordonnées bancaires, empreinte faciale… Bien que les photos des utilisateurs ne soient pas gardées (Google a ainsi affirmé que les captures d’images seront effacées après l’authentification), la collecte de ces données sensibles a de quoi inquiéter les utilisateurs potentiels concernant la confidentialité de leurs informations personnelles.

Les sociétés du numérique se lançant dans les authentifications par reconnaissance faciale ont donc un défi additionnel à relever : rassurer les utilisateurs concernant l’utilisation de leurs images faciales et données personnelles. Il reste à voir si elles arriveront à convaincre le grand public de se mettre aux technologies biométriques dans les prochaines années.